美妆电商陷入转化率低下困局,依赖淘系电商或难出线

2021-04-08 14:43:29来源:港股研究社

在中概股掀起回港潮之后,不少公司看到港股这块价值“洼地”,纷纷向港交所递交招股书。

近日,港交所信息显示,美妆品牌电商"悠可集团"确认已递交港交所上市申请。拟主板挂牌上市,中信证券和瑞信担任联席保荐人。

这是继优趣汇之后,又一家国内美妆代运营企业向港交所递交招股书。在此之前,不少美妆电商已经上市。如完美日记母公司逸仙电商,去年底便在美股成功上市。A股的丽人丽妆、若羽臣等也早已登陆资本市场。这从侧面说明,目前国内美妆电商赛道颇受资本看好。

那么,身初美妆电商服务赛道的悠可,究竟又能否博得上市好彩头?我们或许可以从其基本面开始说起。

市场份额超第一,业绩高增速成悠可上市“驱动器”

悠可作为国内美妆品牌电商服务商,目前的主营业务有电子商务赋能和品牌孵化两种模式,通过代运营的方式,为品牌合作伙伴提供服务。

在招股书中我们能够发现,根据艾瑞机构数据显示,悠可在2020年的市场份额为13.3%,成为中国最大美妆电商代运营商,这或许是悠可上市的底气之一。

回顾悠可的融资历程,或许也能窥得一二。在2014年和2016年,分别被青岛金王以1.5亿元和6.8亿元的价格收购37%和63%的股权,在2016年正式成为金王全资子公司后,悠可的估值达到了10.8亿元,这也为悠可此后的业绩助力上了新的台阶。

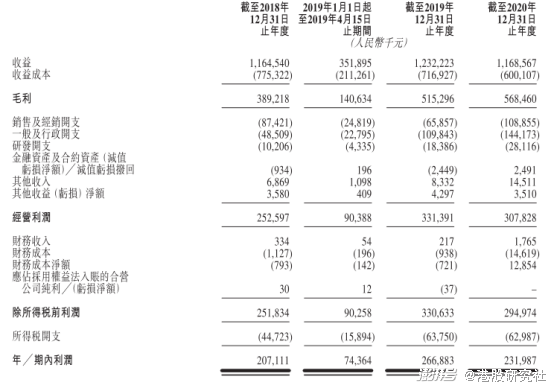

纳入金王麾下后,悠可发展迅速。截至2018年9月底,悠可前九个月营收达到7.82亿元,毛利为1.14亿元,净利润0.99亿元。

在经历了东家换位后,中信资本从青岛金王手中接手悠可,表示会继续引领悠可迈向下一个发展阶段。在这次招股书中,就能够看出东家中信证券的决心,中信联合瑞信为悠可做担保人。在保荐机构排名中,中信和瑞信作为保荐机构的头部玩家,悠可获得了两大投资机构的支持。

而回归到悠可本身,从悠可的招股书来看,近几年营收业绩都处在向上发展的阶段。2018年—2020年,悠可的营收分别达到11.64亿元、14.31亿元和16.60亿元;净利润达到2.07亿元、2.78亿元和3.25亿元。特别是在2020年,悠可毛利率高达50.6%,GMV达163亿,年均增长率高达88.5%。

此外,在悠可合作的美妆品牌伙伴中,不乏大牌的存在。在招股书中,悠可表示品牌合作伙伴包括所有六大美妆品牌集团,包括旗下的品牌组合娇韵诗、纪梵希、法国希思黎等。而这些大牌的合作,都成为了悠可业绩的驱动力。

当然,毕竟目前的整个美妆电商赛道也已经有不少玩家,不论是站在行业的角度还是自身的角度,悠可也面临不少挑战。

陷入转化率低下困局,依赖淘系电商或难出线

在美妆电商赛道中,丽人丽妆、若羽臣的市场份虽处在悠可之后,却领先悠可一步在创业板先行上市,这样让二者获得了不少资本市场的关注。此外,去年在美股上市的完美日记母公司逸仙电商也成功登陆美股市场,这本身已经给了这个赛道的后来者更多的压力。

从招股书中,也能窥得一二。对比同类型美妆代运营商,悠可相较宝尊电商和丽人丽妆,还是存在较大差距。以2020年营收计算,宝尊电商和丽人丽妆2020年营收分别为89亿和约46亿元,而悠可仅有16亿元。

这或许能够说明,悠可GMV存在转化率较低的问题,在招股书中,悠可表示2020年GMV达到163亿元,而营收与GMV的货币化率仅有9.81%。宝尊电商最新披露的财报中,2020年GMV达557亿元,营收与GMV的货币化率高达15.98%,同期的宝尊电商货币化率要领先悠可。

另外,悠可本身并没有美妆品牌,主要品牌合作代运营。这一模式也意味着会对品牌企业产生高度依赖,一旦品牌伙伴发生合作变动,出现大客户流失,如果无法进行新的合作品牌流入,就会使业绩遭受较大程度的影响。

近期不少美妆品牌成立了独立美妆电商运营体系,终止了对美妆电商服务商的合作,其中就包括悠可。有媒体统计,从2019年—2020年,短短两年时间。悠可先后失去了雅诗兰黛、高丝、欧莱雅等一线品牌的电商代运营权限,这些品牌的离去,对悠可的业绩产生较大的影响。

招股书显示,2018-2020年,悠可集团五大客户约占公司总收益的60.6%、66.9%及47.5%,其中单个最大客户收益占比一度达到31.7%。从目前来看,悠可也还没有摆脱对大客户的依赖。

此外,悠可还高度依赖淘系电商品牌,这或许会成为悠可上市后的一大拦路虎。在招股书中,悠可的合作品牌主要入驻渠道包含天猫、唯品会、淘宝、京东等电商平台,以及小红书等社交内容渠道。

虽然合作品牌都有涉及多渠道,但仔细看来主要还是以天猫、淘宝组成的淘系电商为主。若淘系电商切断对悠可合作品牌渠道的入驻,对于悠可而言,或许会令业绩产生影响。

总的来看,逐渐成为红海的行业赛道以及自身面临的问题,或许会成为悠可上市后仍需解决的首要问题。

而面对越来越多玩家采用“运营+自营”双加持的模式,自身没有美妆品牌的悠可,该如何应对?

没有美妆品牌的加身,悠可难迎代运营商的新风口?

在“颜值经济”的加持下,美妆赛道迎来了迅速增长期。招股书中介绍,中国作为全球第二大美妆市场,市场规模自2015年的4110亿元增至2020年的8620亿元,预计于2025年将增长至16180亿元。

作为服务于美妆品牌的代运营商,自然而然也就随之发展起来。根据艾瑞咨询数据显示,中国电商品牌服务交易规模预计从2014至2021年呈现持续增长趋势,并在2021年达到3473.6亿元,且增长率将一直维持在25%以上。不少线下品牌纷纷选择代运营商合作设立线上销售,也从侧面说明美妆赛道处于行业风口阶段。

虽然行业处于上升阶段,但随着近年来美妆代运营商逐渐失去品牌的运营权,从目前的美妆电商赛道来看,悠可虽然处在行业头部的位置,但自身没有美妆品牌却是悠可后续发展的一大隐患。

与此同时,在垂直领域赛道,丽人丽妆、逸仙电商等同类型代运营商先悠可一步,已经建立起了属于自身的美妆品牌。

在丽人丽妆的运营体系中,就包含自身创立的护肤品牌。除了在2014年,丽人丽妆创立的主打美妆工具的自有品牌momoup外,在2020年财报中透露出,2021年将在自身美妆品牌上进行孵化。目前,丽人丽妆的自营品牌“美壹堂”已经在天猫开设门店,产品包括卸妆、面膜、眼膜等。

而在美股上市的逸仙电商也是一个明显的存在,作为完美日记的母公司,逸仙电商早早的就将运营跟自身品牌结合起来。

对于悠可这个头部玩家而言,种种案例都在说明,自身品牌对于美妆代运营商的重要性,在新型电商平台的强烈冲击以及品牌伙伴的合作终止下,孵化出属于自己的独立品牌就显得尤为重要,自身品牌的加持,或许比通过品牌的合作来的更为有效。

此外,在悠可目前的主营业务中主要是美妆品牌为核心,公司的主营业务比较单一,业绩往往受到市场大小的限制。

早年上市的宝尊电商之所以取得较好的成绩,有一部分原因在于从单一的美妆代运营商转为综合型代运营商中,目前宝尊电商代运营品牌覆盖范围包括美妆、数码、服装等。换句话来讲,仅靠美妆领域支撑的悠可,在面对综合型代运营商的冲击下,或难以取得更好的成绩。

同年创立的丽人丽妆或许意识到这一点,开始涉足其他领域的代运营品牌。在丽人丽妆的目前业务结构中能够看出,已经涵盖了母婴产品以及生活护理产品。

总得来看,上市对于悠可而言或许只是新起点的开始,自身没有独立的品牌以及业务产品过于单一,或许是悠可面临的一大桎梏,在面对美妆代运营商逐渐失去品牌运营权的大趋势下,孵化自身品牌也显得尤为重要,这可能也将成为悠可未来能否博资本喜爱的关键因素。

关键词: 美妆电商

责任编辑:hnmd003

精彩推送

- 新茶饮“同质化竞争”,冰雪时光将如何突围?

- CTJPA云贸主题周:@全体园长 您的新学期一站式采购清单来了!

- 龙头股接连强势反弹!地产ETF逆市再涨1%录得“三连阳”

- 港股收评 | 三大指数涨跌不一,物管股、内房股集体狂欢

- 福禄克与京东工业品达成合作 共建数字化选型服务实现“系统找货”

- 微软砸4300亿进军元宇宙 游戏ETF应声盘中大涨4%

- 悦康原研药爱地那非上市 阿里健康大药房线上首发

- 打好节日牌,冰雪时光积极推动品牌形象战略

- 年味“潮虎”想象 京东甄选大牌联名定制虎年生肖限定款超级盒子

- 张夏:稳增长发力期,顺周期低估值占优!首席预测银行股全年涨幅或20%,主力及北向资金提前加码!

- 2021年度百亿级私募业绩收官:八成获得正收益,鸣石投资问鼎量化私募冠军

- 光大银行:2021年实现净利润436.40亿元,同比增15.06%

- 数字货币指数走强,开年涨近8%,热门个股已收9个涨停板

- 因ADS交易价低于合规标准,百世集团收到纽交所退市警告

- 进一步完善全国业务布局!嘉泽新能拟出手6亿取得宁柏基金控制权

- 银河基金公开招聘总经理,具体要求有哪些?

- 首次涉足保险公司!爱建集团欲拿下华贵人寿10%股权,将晋升后者第四大股东

- 技术赋能中国卖家|新蛋跨境电商服务解决方案入选《2021中国数字化转型优秀方案集》

- 全球滚烫好物Cp节 玩转新世代场景营销 引领CP跨界价值升级

- 基金规模“缩水”所为何事 是业绩不好还是限购所致?

- LPR大概率同步下调,5年期以上LPR报价是否会发生变化?

- A股市场迎来三件大事,市盈率走高

- 提高中签新股的收益率,A股已步入差异化打新时代

- 多余福卡可兑换,数字藏品首次参与

- 集五福正式开启,支付宝能带动NFT狂欢吗

- 背靠国务院国资委,信科移动冲刺科创板IPO获上交所问询

- 暂缓审议后迎二次上会,中钢洛耐科创板IPO成功通关

- 增速20%起步,银行股业绩快报持续超预期!明星基金经理明确看好

- “新国潮·DOU出彩”x百雀羚首期收官,打造整合营销新标杆

- 京东近一周上涨超10%,中概互联网ETF(159607)逢低布局

- 央行降低MLF、OMO利率,招商非银:降息利好券商,当前强烈推荐

- 开年大单!邮储银行发行300亿元永续债,永续债发行明显提速

- 逆市创造佳绩,富国天恒(主代码:011830)火热发行中!

- 用心做长期投资!富国天恒(主代码:011830)正发行

- SIAL国际食品展(上海)启动之际,“中食展”商标纠纷引关注

- 新华网x巨量引擎助力国潮焕新 见证中国品牌生长力

- 新冠检测板块回调,医疗器械ETF(159883)交投活跃,半日成交8633万创上市以来新高!

- 数字经济爆发!金山办公、四维图新领涨,中证软件服务ETF(159852)涨超2%

- 2021年美股对冲基金众生相:部分基金重仓绩优股大赚近百亿美元,桥水基金逆境翻盘

- 宁圣国际宣布与中国区域总部艾地盟管理层签署战略合作

- 中国能源建设:2021年新签合同额同比增51%至8726.1亿元

- 《居住服务就业发展研究报告》:居住服务业处于就业“上升通道”

- 兰州银行正式登陆深交所 总市值为292.8亿元

- 苏州银行披露业绩快报:较上年同期增长20.57%

- 一加年货节火热开启, 一加 10 Pro等多款产品限时享新春好礼

- 浙商证券:完成工商变更登记手续

- 刚涨停股东抛减持计划,三股均不具备业绩支撑

- 阳光集团发布公告:股东合计减持总价约为1.29亿元

- A股2021年首份年报出炉,*ST华塑归属净利润约为-564.5万元

- 聆达股份发布公告:实控人被调查,相关工作已平稳交接

- 九安医疗的预期炒作 订单存在完不成的风险

- 大零售转型 南京银行谋牌照扩版图

- 在经济高速增长的同时,我国民生保障方面的工作做得如何?

- 坚持“人、物、环境”同防, 国际快递如何收取才安全

- 下调10个基点,央行送上降息“大礼包”

- 2021年度GDP的出炉,同比增长8.1%

- 信用卡春节营销大戏开场 差异化运营怎么做

- 节前客流相对集中,机场航司多方出招保障出行

- 最佳状态与虚假繁荣:德云社和“德云女孩”流量密码失灵

- 月均保费六至十几元,网红“隔离险”真能一天赚两百?

- 外媒:开发者要与Wordle开发者Josh Wardle合作

- iOS应用将规避苹果对应用内购买的15%至30%的佣金

- 煤炭公司2021年“赚翻了”,行业仍将维持高景气度?

- 券商ETF(512000)盘前有料:美股休市一天,央行罕见大动作!机构:降息将进一步增强券商板块上行动能

- 有连荣获2021年度创变风云榜“年度杰出金融科技企业”

- IPO | 国货化妆品公司上海上美由A转港,收益主要来自核心品牌

- 港股收评 | 三大指数全线回落,科技股走低、博彩股逆势大涨

- 2021年12月ETF盘点:宽基ETF大幅吸金,传媒、影视ETF业绩爆发

- 资本邦荣获同花顺2021年“最具价值机构同顺号”

- 「走进优秀企业 感受榜样力量」国燕委率燕业同仁参访燕之初

- 财信证券国防军工2022年度策略报告:战鹰展翅啸寰宇,飞天直上九重霄

- IPO | 商业智能软件制造商Qlik宣布向SEC秘密递表

- IPO | 乐普心泰再闯港交所,未来增长取决于在研产品的成功

- 数字员工?NFT?近年来商业银行所热捧的元宇宙都有哪些尝试

- 中概互联板块配置价值逐渐显现,借道中概互联网ETF(159607)把握深度回调机会

- 三峡旅游发布2021年度业绩预告:净利润为9500万-1.15亿元

- 陈山辞职王建伟上任,换将“无缝衔接”

- 苏州银行发布2021年度业绩快报:实现营收108.31亿元

- 国元证券发布2021年度业绩快报:实现营业收入60.76亿元

- 新作国内观影人次超百万,时隔18年复出瞄向的不只是票房

- 九安医疗发布公告:公司存在订单完不成的风险

- 9家信托公司旗下信托公司经营业绩浮出水面

- 缘何关联交易中不合法、不合规行为时有发生?

- 直播翻车与第三方的磨合 未来的路怎么走

- 广州公示第三批创新应用,有何深意?

- 全球流媒体巨头网飞又要涨价了 精制作还是急回本?

- 受益数字经济,云计算ETF今日午盘收涨4.74%

- 寒冬时节送温情,友邦与银行合作,为你的财富和健康保驾护航

- 深度转型之下,友邦人寿保险打造银保业务新标杆

- 首批6只养老理财产品完成发行,建信理财首次发行开放式养老理财产品

- 《关于我国商业健康保险发展问题和建议的报告》发布

- 九安医疗的预期炒作 公司的高业绩能否持续

- 大零售转型 南京银行谋牌照扩版图

- 平台扣款后秒变脸,捂紧钱袋子最关键

- ST凯乐2021年前三季度净利亏损逾60亿元

- 商业落地难,AI芯片企业为何难逃亏损?

- 值得更高价格,联合利华收购葛兰素史克消费医疗保健业务宣告失败

- 网罗沪深港三地龙头、布局中国优质资产,买它就对了!

- 国海富兰克林基金刘晓:在全球范围内寻找产业发展的大逻辑和周期规律

- “券商一哥”中信证券发力财富号,对于当前处于“寡头”地位的第三方平台冲击性如何?