燃油车产能利用率“跳水” 上汽集团的困境就是燃油车的困境

2022-07-26 09:31:24来源:虎嗅网

2021年,上汽集团(600104.SH)整车销量约546万辆,连续16年保持全国第一。

有两点值得注意:一是自主品牌占比首次突破50%;二是新能源车销售73.3万辆,同比增长128.9%,排名国内第一。

2022年前六个月,上汽销量约223万辆,同比下降2.7%。其中,新能源车销量39.2万辆,同比增长32.9%。同期,比亚迪新能源车销量达64.1万辆,同比增长314%,超越上汽、特斯拉,位列全球新能源车销量第一。

截至2022年7月22日收盘,比亚迪、上汽市值分别为9600亿、1900亿。上汽新能源车销量约为比亚迪的60%,但市值仅为比亚迪的20%。

上汽市盈率7.8倍(静态)、比亚迪超过300倍,资本市场之厚此薄彼、冷酷无情表现得淋漓尽致。

燃油车产能利用率“跳水”

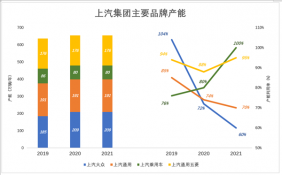

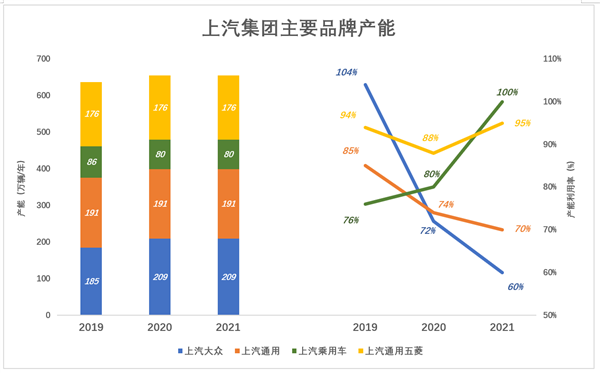

上汽集团旗下的“四大金刚”是上汽大众、上海通用、上汽乘用车(荣威、名爵)及上汽通用五菱。截至2021年末,“四大金刚”合计产能达656万辆,占上汽集团总产能的90.8%。

2018年上汽集团鼎盛之时,“四大金刚”产能利用率均高于100%。其中,上汽大众113%、上汽通用五菱111%。

但在疫情、供应链、新能源车崛起等因素共同作用下,上汽集团盛极而衰。

2021年,上汽大众设计产能209万辆,利用率60%;上汽通用设计产能191万辆,利用率70%。2020年,上汽大众还有扩产动作,增量达2万辆/月,说明对燃油车市场存在误判。

大众、通用是“金刚中的金刚”,设计产能占集团总产能的半边天,是上汽集团营收、利润的主要源泉。“两大金刚”产能集中于传统燃油车,产能利用率不可逆地“跳水”令上汽集团陷入被动。

另外两位“金刚”产能利用率维持在高位:上汽乘用车设计产能80万辆、利用率100%;上汽通用五菱设计产能176万辆、利用率95%。

除“四大金刚”,上汽集团旗下还有上汽大通(MAXUS)、正大有限(泰国)、印尼五菱、申沃客车、上汽红岩、南京依维柯子公司,2021年产能、销量分别为722万辆、546万辆、产能利用率75.8%。

总而言之,上汽大众、上汽通用的颓势就是上汽集团的颓势,上汽乘用车、五菱、大通、正大、申沃加在一起也无法挽回局面。

中高端产品不给力,插混是亮点

上汽大众、上汽通用是两棵“摇钱树”。不幸的是,两大合资公司均主打中高档燃油车。2018年起,中国汽车市场连续三年回调,加之新能源车强势崛起,大众、通用销量持续下滑——

2018年,上汽大众销量冲高到206.5万辆,2019年降至192.6万辆,降幅8%;2020年再降22%至150万辆;2021年销量跌到125万辆以下,降幅17%。

2018年,上汽通用销量高达197万辆,2019年降至162万辆、降幅18%;2020年、2021年降幅依次收窄至13%、6%,2021年销量133万辆。

上汽集团对新能源车不可谓不重视,上汽五菱、上汽乘用车均借新能源车“翻盘”:

2018年,上汽五菱销量207.1万辆,2019年下降16%至165.5万辆;2020年降幅收窄至6%,2021年同比增长8%至167.2万辆。

上汽乘用车公司的表现更加令人欣慰,2021年销售80万辆,同比增长25.2%。

2022年前6个月,上汽大众、上汽通用、上汽五菱、上汽乘用车销量分别为57.5万辆、50.7万辆、41万辆、36万辆,四大金刚半年销量合计超过185万辆。

问题是上汽集团利润90%来自大众、通用两大合资品牌。合资品牌燃油车销量下滑损失的利润,五菱、乘用车根本无法填补。这是资本市场不看好上汽的主要原因。

但是,对上汽新能源业务视而不见也有失偏颇。

2021年,上汽新能源车销量达73.3万辆,占比13.4%(2020年仅为5.7%)。如果说45.8万辆五菱电动车档次过低、不足为论,上汽乘用车的16万辆新能源车则不可忽视。

上汽乘用车在插混和纯电两条新能源路径同时发力,与比亚迪不谋而合。2022年6月单月销量达到1.9万辆。

纯电动车不是彼岸而只是过渡,插电混动也是过渡,而且更适合国情、更有利于新能源车的推广。后知后觉者还在抠字眼,纠结插混算不算新能源车,比亚迪、上汽早已付诸行动并尝甜头。

合营企业是“利润奶牛”

上汽集团持有上汽大众、上汽通用的股权均为50%,持有上汽通用五菱50.1%股权,三家合营企业采用权益法合并报表。

2017年,上汽大众营收、净利润分别为2562亿、267.2亿;上汽通用营收、净利润分别为2281亿、228亿;

2018年,上汽大众业绩达到巅峰,营收、净利润分别为2593亿、280亿;上汽通用业绩开始回落,营收、净利润分别为2244亿、156亿;

2021年,上汽大众营收1592亿,较2018年减少38.6%;净利润102亿,较2018年下降63.6%。

2021年,上汽通用营收1823亿,较2018年减少18.8%;净利润73亿,较2018年下降53.5%。

2017年,上汽通用五菱营收达1055亿,2018年回落至1014亿、净利润41.9亿;2021年,上汽五菱营收789.4亿、净利润11.3亿。

过往三年,大众品牌销售均价滞涨、单车净利润显著下行。2019年出厂均价为12.3万元/辆,2021年增至12.8万元/辆,提高了5000元;单车净利润从2019年的1.04万元降至2021年的8200元,减少了2200元。说明出厂价的增加额未能抵消各项成本的上升。

通用出厂均价上涨要快得多,并于2020年反超大众,2021年均价13.7万元/台,较2019年提高2.1万元。

上汽通用的盈利能力始终不如深耕中国市场多年的大众,2019年单车净利润6800元、利润率5.8%,同年大众净利润率为8.5%;

2020年通用受疫情冲击更大,净利润率跌至2.3%;2021年,净利润率回升到5%,单车净利润5500元,远低于上汽大众。

上汽五菱出厂价从2019年的5.1万元下滑至2021年的4.7万元。2019年单车净利润1000元、净利润率2%。

2021年,上汽五菱单车净利润680元、净利润率1.4%,卖了167万辆车、净利润才1.1亿。2021年,长安旗下自主乘用车销量为120万,体量、档次与上汽五菱不相上下。

2021年长安集团扣非净利润为16.5亿,几乎全部来自对长安福特(持股50%)、长安马自达(持股47.5%)的权益法并表。换言之,长安汽车自主乘用车业务基本没有利润(注:2021年长安福特、长安马自达净利润分别为24.8亿、10.6亿)。

曾经的“汽车茅”

上汽集团合并报表范围包括6家结构化主体(不包括上汽大众、上汽通用)。

用蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率),当蓝色淹没彩色时才有经营利润。

2019年之前,上汽集团是妥妥的绩优股。

2018年毛利润达1176亿元、毛利润率13.3%;销售费用575亿、管理费用223亿、研发费用134亿,合计1007亿;三项费用率分别7.1%、2.4%、1.8%,合计11.3%。

2019年毛利润率降低1.1个百分点至12.2%。

2020年起,按照新的收入准则,车贷贴息不再计入销售费用,直接抵减收入。受新准则及新冠疫情的影响,2020年毛利润率跌到9%,但营销费用亦大幅降至256亿。

2021年毛利润732亿,较2018年减少37.8%,毛利润率9.6%,较2018年低3.7个百分点。三项费用合计742亿、较2018年减少265亿,费用率合计9.8%、较2018年降低1.5个百分点。毛利润率降幅远大于费用率,上汽盈利能力显著下降。

2014年上汽集团280亿、净资产收益率19%;2018年,上汽集团净利润360亿、净资产收益率15.7%。那时的上汽是货真价实的“汽车茅”(2014年、2018年茅台净利润分别为153亿、352亿)。

2021年,上汽集团净利润245亿、净资产收益率9.2%,茅台是比不上了,但比长安汽车的6.5%还是高出一大截。

过往八年(2014~2021),上汽集团累计获得净利润2307亿,而最新市值仅为1907亿。同期长安汽车累计获得净利润398亿,最新市值1745亿。

2021年茅台净利润525亿、同比增长12.3%;上汽净利润245亿、同比增长20.1%。昔日“汽车茅”,如今仍是绩优股,但燃油车时代的辉煌一去不返。资本市场“炒”的是预期,所以只给上汽不到8倍的PE。

除了乘用车公司的新能源车,上汽研发投入也是亮点:

2021年,上汽研发费用达206亿;2014年~2021年,8年间研发费用共计975亿;相比之下,长安汽车2021年研发费用35亿,2014年~2021年研发费用共计215亿。

千亿研发资金为上汽集团翻盘提供了一丝希望。

上汽大众、上汽通用燃油车销量均远超100万辆,潜在下跌空间很大。资本市场难以建立对上汽集团的乐观预期。

上汽大众、上汽通用、上汽乘用车、上汽五菱正上演“四人绑腿走”:大众、通用的燃油车销量注定下滑;乘用车公司在新能源车领域的成绩被抹杀殆尽;五菱卖一辆车才赚700块,却给上汽新能源车贴上“低档标签”……

在这样的背景下,上汽集团仍将低迷很久。

上汽集团的困境就是燃油车的困境。

责任编辑:hnmd003

精彩推送

- 燃油车产能利用率“跳水” 上汽集团的困境就是燃油车的困境

- 阿里巴巴发布2022财年年度报告:超10亿来自中国市场

- 世界球精选!医药生物行业周报:医疗服务价格改革 医改持续推进

- 新资讯:首个抗新冠口服药来了 这些公司或受益 还有哪些公司有望获批?

- 天天微速讯:商业贸易行业深度报告:现制饮品行业:寻找万店潜力的优秀企业

- 世界观点:河南省:政企融合打造农业品牌新标杆

- 每日热文:机械行业:为什么从现在 逐步看好通用设备

- 环球今日讯!6万多餐饮商户争当“餐桌文明”合伙人

- 环球要闻:思明区软件企业快来申请补贴

- 【天天快播报】上海今年第二批次集中供地首日收金355亿元

- 当前热门:上交所、上期所、中金所联合主办 首届陆家嘴金融交易科技节开幕

- 世界微动态丨全心全意谋发展 提质提效惠实体

- 当前观察:多方助力 破解农产品保鲜困局

- 最新资讯:能源早新闻丨861亿元!全球最大火电、风电公司开建11个项目

- 全球报道:德国工商总会:德国企业因天然气价格被迫减产停产

- 微动态丨湘潭47个重大项目集中开工

- 天天快资讯:线上扶持农技主播 线下布局展示田

- 当前焦点!规模更大品牌更多 第二届中国国际消费品博览会开幕

- 世界微头条丨大难临头各自飞?波兰拒绝与其他欧盟国家共享天然气

- 全球今热点:美国航空监管部门:波音777飞机存在燃料箱爆炸隐患 敦促各航司赶紧检修

- 环球信息:证监会:发挥全行业合力 丰富行业数字化创新场景应用

- 天天热资讯!省生态环境厅厅长杨同光:为高质量发展注入绿色动力

- 资讯:天津市乡村产业发展半年推动会:强化顶层设计 促进一二三产业融合发展

- 世界播报:第二届消博会开幕 助力消费持续恢复

- 动态:数字人民币不能买黄金、换外汇? 央行数字货币研究所所长穆长春:都可以!

- 天天热门:天津市召开草地贪夜蛾监测防控暨农作物重大病虫灾害应急防控演练现场会

- 天天热文:黄河流域节约用水信息化管理平台构建工作启动

- 环球头条:宜春市:举办“政采贷”融资协议签约仪式

- 今日视点:庐江县:打造一流公共资源交易营商环境

- 天天看点:厂商全力“分食”超万台办公设备

- 【速看料】南阳市:集采项目实现线上签订委托代理协议

- 世界讯息:青岛政采率先引入电子证照及签章系统

- 观焦点:江西省樟树市:中介机构每卖一套商品房 财政奖励1000元

- 环球最资讯丨深度*行业*互联网行业事件点评:心动公司:优质产品储备丰富 TAPTAP平台价值持续获得认可

- 【世界快播报】药监局应急附条件批准真实生物阿兹夫定片增加新冠肺炎治疗适应症注册申请

- 世界观热点:广州市应急管理局提醒:非煤矿山和工贸八大领域企业做好高温天气防范

- 今日讯!中国一汽第二届先进制造技术“旗智·iM”高端论坛开幕

- 环球新消息丨荣盛地产两期中票持有人会议通过展期兑付等议案

- 全球讯息:交通运输部:上半年全国网络货运企业共上传运单同比增长51.4%

- 环球观天下!东北证券汽车行业周报第20期:比亚迪登陆日本乘用车市场 百度发布量产无人车RT6

- 一款适合音乐发烧友的耳机

- 【天天速看料】贵州省科技厅积极推动粤黔高新区科技“结对子”

- 世界快讯:证监会科技监管局局长姚前:要发挥全行业合力 丰富行业数字化创新场景应用

- 世界聚焦:2022中国(枣庄)国际锂电产业展览会将于9月举办

- 全球快报:涉案交易金额3.2亿 上海侦破全国首例期货公司居间人非法经营期货投资咨询业务案

- 环球即时看!京东《2022进口消费趋势报告》:90后用户人群占比达近五成

- 当前最新:独家!广汽进军飞行汽车 工程师月薪开到4万元

- 全球热门:云南双江农商行获批筹建

- 全球信息:食品加工制造板块涨0.26% 宝立食品涨10%居首

- 天天观察:盘点中国文物超炫河南风 看最早国家粮仓长啥样

- 天天通讯!五成来自基础学科!2022达摩院青橙奖申报情况揭晓

- 当前观察:厨卫电器板块涨3.86% 万和电气涨10.06%居首

- 环球新动态:北京昌平:打造具有全球领先水平的“生命谷”

- 68秒一抢而空!北京餐饮消费券线上订单量环比增长超83%

- 西部陆海新通道形成“13+2”共建格局 陆海新通道高水平共建经济大动脉

- 第五届进博会密集开展推介会 外企积极做准备

- 区域全面经济伙伴关系协定(RCEP)生效 区域内贸易成本明显降低

- 长江存储宣布:首款企业级PCIe4.0SSD310系列上市 7.68TB容量惊人

- 每日速读!元宇宙板块跌1.12% 卓翼科技涨10.04%居首

- 天天观速讯丨中国信通院与世界经济论坛数字孪生园区试点入围项目评审会召开

- 视讯!银行板块涨0.18% 紫金银行涨1.43%居首

- 全球新动态:环保与公用事业202207第3期:2022H1风电装机增速放缓 2022Q2公募基金加仓华能国际电力股份、湖北能源

- 天天速讯:体育消费升温 北京将新增100处足球、篮球场

- 岳云鹏成为厨邦酱油代言人,一起晒足180天

- 从3%到10%!韩国政府将提高韩国企业在全球非存储半导体市场占有率

- 天天快看:上海黄金交易所黄金T+D 25日收盘上涨0.88% 白银T+D 收盘下跌0.12%

- 今日播报!白酒概念板块涨0.63% 海南椰岛涨7.88%居首

- 前沿热点:建信信托升级家族财富管理系统

- 【全球新视野】MAH制度试行至今6年:药企有哪些机遇与挑战?

- 网友点评:Haylou GST手表值得买吗?

- 全球观热点:探索生态养殖的“绿色之变”——海南文昌创新推动海水养殖综合整治

- 世界经济冷冻 LILIUM百合计划为业界树立典范

- “13+2”共建新格局形成!西部陆海新通道高水平共建经济大动脉

- 工信部:推动建立兼容统一的快充技术标准势在必行

- 每日焦点!全国医保用药范围今年实现基本统一

- 世界新动态:我市召开农村人居环境整治工作观摩推进会

- 每日快报!表扬市农业农村局和长垣市农村人居环境整治工作

- 高通发布骁龙8+Gen1 将继续使用4nm生产工艺

- 全球今头条!今年我市夏粮总产量创历史新高

- 每日精选:以人为本持续完善城市功能健全机制全面提升城市品质

- 确认了!英特尔第13代RaptorLake系列CPU架构确认

- 天天即时:消博会期间启动发放1亿元消费券

- 环球观察:看!八仙过海找饭碗各显神通促就业

- 【天天热闻】桃园连万亩结出“致富果”

- 今日观点!高效有序有力推进项目建设

- 每日速看!河南:制定老年用品和服务目录 推动与老年人生活密切相关的食品等行业规范化、适老化发展

- 环球速讯:环保行业深度跟踪:锂电回收已不止跬步 点燃再生资源星星之火

- 环球视点!煤炭行业周观点:煤价普遍出现调整 市场情绪偏弱

- 今日热议:经济日报:继续用好结构性货币政策工具

- 世界动态:农林牧渔行业周报:本周猪价继续震荡 关注规模企业出栏节奏

- 世界热点!基础化工行业周报:磷化工企业中报业绩大增 福建省拟打造万亿级石化产业

- 观察:文化创新扮靓都市空间——写在首届北京文化论坛开幕之际

- 环球微资讯!昔日撂荒地 今日聚宝盆

- 世界简讯:邮政“报喜鸟”战高温送喜报

- 今日看点:第十届中国核电信息技术高峰论坛在海盐召开

- 【焦点热闻】问天实验舱与天和核心舱组合体完成交会对接

- 天天热议:助力商家数字化运营 支付宝APP八大黄金位开放

- 世界视讯!上海扩大低碳经济“朋友圈”

- 今日观点!大家保险发布康养服务体系

- 每日焦点!整车企业调侃“为宁德时代打工” 折射新能源汽车产业链成本压力