中国大芯片四波浪潮:从AI芯片走向CPU

2022-07-20 15:18:12来源:半导体行业观察

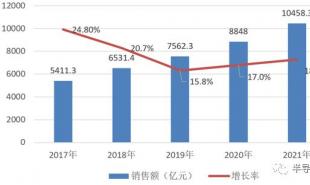

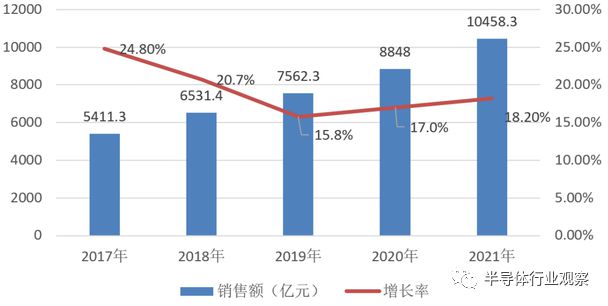

自2014年集成电路发展纲要发布以来,国内芯片产业发展迅猛。据中国半导体行业协会发布的统计数据,国内集成电路产业继续过去几年的快速、平稳增长态势,产业总营收在2021年更是首次突破万亿元达10458.3亿元,同比增长18.2%。

其中,设计业销售额为4519亿元,同比增长 19.6%;制造业销售额为3176.3亿元,同比增长24.1%;封装测试业销售额2763亿元,同比增长10.1%。

从上图可以看到,虽然国内集成电路的增长速率稍有下滑,但都保持15%以上的同比增幅,整体市场都是在稳步上升之中。然而,对于国产芯片产业来说,现在还远没有到庆祝的时候。

如不少专家所说,过去几十年的国产芯片发展,大多以简单芯片和直接“me too”的国产替代为主。然而,随着全球需求的变化、上游技术的更新和国际格局的风云变幻,这已经不能满足我们国内庞大的需求,这就倒逼国产芯片产业进入深水区。“大芯片”就是其中一个重要方向。

但和本世纪初的筚路蓝缕不一样,现在的国产大芯片站在了新的起跑线。

廿载耕耘:从手机走向数据中心

关于什么是“大芯片”,其实行业内并没有固定的定义,但大家都约定俗成地把类似手机和设备中类似CPU、GPU、DSP以及近些年来流行起来的DPU和AI芯片等都称为大芯片。大家耳熟能详的英特尔、英伟达、AMD、高通、联发科和Marvell等全球领先芯片公司都是典型的大芯片龙头。

在芯片产业过去几十年的发展中,这些不同领域的大芯片龙头都是经历多轮搏杀而存活下来的。特别是在台积电于1987年成立并推动Fabless产业的繁荣以后,芯片(包括大芯片)设计企业之间的竞争尤为激烈。

以2000年左右的网络浪潮时期为例。在当时,疯涨的互联网泡沫吸引美国风险投资和高科技公司争相建造下一代基础设施设备,而为应对预期的互联网流量爆炸,他们就就把目光投向了能够处理更多网络服务和不断增长数据速率的网络处理器。据不完全估计,当时围绕着这类处理器,就诞生了数十家的初创公司。但截至2007年,只有Cisco Systems、Marvell、飞思卡尔(Freescale)、Cavium Networks、AMCC、英特尔和Ezchip等公司还在大量销售网络处理器。

这足以证明大芯片竞争的残酷,但胜利者的丰厚回报率在过去几十年的中一直驱动企业因应市场需求前赴后继地投入到大芯片的角逐中去。如在国内,就在过去十几年的移动设备浪潮中跑出了多家大芯片“赢家”。

2000年前后,中国信息产业部(工信部前身)发布了“18号文件”,鼓励软件与集成电路产业的发展。这就吸引了一批海外人士准备回国创业,中国手机芯片巨头展讯(现在的展锐)就是在这个阶段成立的,这也是国产大芯片发展上值得写下浓厚一笔的成功尝试。与此同期,瑞芯微和炬力相继成立,他们和之后几年成立的华为海思以及全志都成为移动时代的国产大芯片先驱。从某种意义上看,这也是国产大芯片首次在终端设备新浪潮中发出了“中国声音”。

国产大芯片在移动端步步为营的同时,也同时在另一个庞大的电子终端市场——PC上萌芽。当前几个国产PC芯片厂商:龙芯最早可以追溯到2001年成立的“龙芯课题组”,他们是从MIPS切入处理器;飞腾团队则是从 1999 年开始投身Arm CPU研发。

到了21世纪第二个十年,国内又迎来了兆芯和海光这两家X86处理器厂商。他们分别通过与威盛和AMD合作,拿到了X86的架构授权,走上了国产CPU的不同新道路——前者以电脑为第一个落脚点,后者则首先聚焦数据中心。

也就是从海光成立的那一年开始,国产大芯片跨入了数据中心阶段,而这一切要从2012年说起。

四波浪潮:从AI芯片走向CPU

在半导体行业观察之前发表的文章《英伟达的AI芯片霸主之路》里有描述:“2012年,深度学习开山鼻祖之一的Geoff Hinton的学生Alex Krizhevsky成功训练出了深度卷积神经网络AlexNet,并凭借该网络在图像分类识别领域大幅提升了性能(15%的错误率,比第二名真正高出了十个绝对百分点),从而成为人工智能的标志性事件。而这个创举是他使用英伟达的GPU实现的。”

GPU及其生态CUDA是英伟达一家的天下,但市场却无限大,因为看到专用AI芯片在训练断和推理端的潜力,全球便掀起了一场轰轰烈烈的AI芯片创业潮,如Graphcore、Cerebras Systems、Habana Labs(已经被intel收购)和Hailo等就是典型的代表。这也是国产近年来爆发的第一波大芯片浪潮,包括百度昆仑、燧原科技、地平线和寒武纪等一众巨头就是在这波热潮中成长起来,更多新企业也在AI热中百花齐放、百家争鸣。

在此期间,还冒出了英伟达的另一类挑战者——GPU初创公司,这也是笔者所看到的国产大芯片创业第二波。

熟悉英伟达的读者应该知道,这家GPU巨头拥有两系列的产品线,分别是瞄准图形应用的图形GPU和瞄准AI应用的GPU,这系列产品也是大家所说的GPGPU。在海外,英特尔和AMD正在从两条产品线出发,进攻英伟达。

来到国内,大多数GPU初创公司则选择从GPGPU方向切入。据笔者不完全统计,现在国内的GPU公司除了拥有景嘉微、龙芯、兆芯和飞腾这些老牌厂商外,天数智芯、壁仞、沐曦、摩尔线程、登临和芯动等国产GPU新贵。

至于为什么还有GPU的机会,壁仞科技联席CEO李新荣在接受钛媒体采访的时候表示:“数字经济时代,人工智能和高性能计算对算力的需求高速增长,通用GPU就是为快速迭代的人工智能算力需求而生,所以市场有这个需求,通用GPU规模化落地就一定会实现。”

在AI芯片和GPU方兴未艾之际,另一个“大芯片”DPU也突围而起。

据专用数据处理器(DPU)技术白皮书所说,DPU(Data Processing Unit)是以数据为中心构造的专用处理器,采用软件定义技术路线支撑基础设施层资源虚拟化,支持存储、安全、服务质量管理等基础设施层服务。其最直接的作用是作为CPU的卸载引擎,接管网络虚拟化、硬件资源池 化等基础设施层服务,释放CPU的算力到上层应用。

过去几年里,亚马逊AWS、英伟达、英特尔和Marvell等国际芯片巨头都在这个产品形态上发力。国内华为、阿里巴巴、腾讯和百度也亦步亦趋。此外,包括中科驭数、云豹智能、云脉芯联、芯启源、大禹智芯、益思芯和上海炬向科技也成为了这个市场的新晋掘金者。

随着上述三种芯片的持续发展,数据中心架构的变化,国际形势的瞬息万变,进入最近两年,以PC芯片和服务器芯片新方向的Arm CPU走上了国产大芯片舞台中央。其中前者以此芯为代表,看中的是PC市场的Arm机遇;后者则竞争激烈,瞄向了炙手可热的数据中心市场。

十年浮沉:Arm服务器芯片终成主流

其实Arm服务器芯片其实并不是什么新鲜事。从2008年开始,从Arm到芯片公司都开始对这个市场有了想法。然后不少公司在过去几年里做了不少的尝试。但直到近年的华为鲲鹏和亚马逊Graviton面世之前,整个Arm服务器芯片市场基本都是处于曲折中前进的阶段。

但在华为、亚马逊之后,微软、腾讯、阿里、字节和Google等企业也都将目光瞄向了Arm服务器芯片,而这背后也有一些因素推动。首先就是以专注于基础设施的Arm Neoverse在2018年10月发布为标志,Arm服务器芯片跨入了新阶段。据Arm所说,全球基础建设的变化日新月异,为的就是因应持续成长的工作负载和不断增加的效能需求,而Arm Neoverse 就可针对云端、边缘和5G 网路进行最佳化,提供出色的速度、节能、效能功耗比及效能成本比,因应未来基础建设及其客户的需求。

此外,Arm转向64bit、全新Armv9架构的亮相。再加上Arm以绝对的份额统一了移动手机市场,在数据中心产生了巨大的流量。且同时还在逐渐往PC市场渗透,这就给了Arm服务器芯片创造了一个天时、地利和人和的好环境。

自苹果于2007年发表第一代iPhone以来,手机产业发生了翻天覆地的变化,也成就了低功耗处理器技术专家Arm。因为其架构的特性以及其独特的经营模式,基于Arm架构打造的手机芯片垄断了智能手机SoC市场。同期,网络也从3G走向了5G,这也让智能手机终端应用有了无限可能。如游戏、短视频等“云原生”应用的崛起,就给数据中心提出了新难题。再叠加物联网和云计算等应用蓬勃发展的影响,暴增的数据中心带来的成本和功耗压力骤然上升。

上述种种因素驱动由X86架构统治了十几年的数据中心发生一些微妙的变化,这就给Arm带来了机遇。

回看服务器和数据中心过去几十年的发展,是从各自为政走向了当前寡头屈指可数的局面。在芯片方面也同样如是,从早期的百家争鸣到最后英特尔X86架构芯片一家独大。造成这样结果的背后因素有很多。但在国内服务器芯片初创企业遇贤微CEO罗勇博士看来,X86处理器统治了PC 市场是其中一个关键要素。

罗勇博士指出,英特尔是在PC端证明了通用化策略成功以后,进而在效率、稳定性、大批量出货等方面证明了自己,也在网络端芯片上取得了很大的成功,这就给了他们做CPU性能优化的机会,成就了服务器。当然,“系统公司+CPU公司”这个模式,也是在PC领域验证了,所以才在服务器被认为可行。而英特尔在服务器市场替换的正是IBM这样的软硬芯片全一体化的公司,所以跟英特尔打配合的是软件公司、系统公司,每个人都在这个变革中分到了一杯羹。

从罗博士的介绍我们得知,在过去这些年里,Arm协同芯片和生态公司解决了生态的问题,并在移动终端大批量出货,这就让他们走向服务器市场变得更顺理成章,且轻装上阵。在这种前提下,更多核的(正好适配云原生需求)、TCO更优化的芯片方案,成为了云计算时代服务器芯片的选择是自然而然的。

再加上华为和亚马逊的成功经验验证,Arm服务器芯片终于迎来了他们的关键时刻。这也就催生了不少Arm服务器芯片公司。

除了诞生Ampere Computing以外,华为和富士通还持续在上面深耕,英伟达也凭借其Grace系列在近年卷土重来,AWS和阿里巴巴这样的云厂商也成为了Arm服务器芯片市场的重要参与者。

来到国内市场,市场需求叠加国际竞争态势的影响,发展本土的Arm服务器芯片就成为了迫切需求。这也驱动诞生了遇贤微、鸿芯微、启灵芯等多家初创企业入局其中。再加上华为、中兴、飞腾等原本就在这个市场深耕的企业。

由此可见,对于国内乃至全球的Arm服务器CPU来说,全新的篇章正式开写。

责任编辑:hnmd003

精彩推送

- 中国大芯片四波浪潮:从AI芯片走向CPU

- 满49享95折 夏日CP套购8折给利到底 真快乐APP“快乐冰爽节” 品类消暑日好礼送不停

- 桐庐:将电子商务作为重要战略支撑,赋能产业高质量发展

- 西湖区:锚定“共同富裕示范区的首善之区”奋斗目标,持续提升电商规模质量

- 英国减免100万英镑税收 亚马逊利润飙升近60%

- 上合示范区中欧班列“鲁欧快线”首班开行 直通匈牙利、塞尔维亚

- “一分钱”的酸菜鱼生意赚了2.5亿 趣店预制菜未来会发展如何?

- 富阳:打造数字新零售集聚发展新高地

- 新爆料RTX 4090 Ti显卡性能翻倍:超600W功耗

- “炙烤模式”酷热难当 京东开启“酷夏冰爽大作战” 带你体验冰凉夏季

- 锐龙7000AM5插槽高清照曝光 拆装散热器再也不怕拔出了

- 快资讯:提升公园品质 拓展休闲空间

- 每日头条!迅速掀起打击整治强大态势 切实守护好老年人的“钱袋子”

- 环球聚焦:青县成全国首批“积极应对人口老龄化重点联系城市”

- 天天时讯:打造集体经济“创收田” 和现代农业“示范田”

- 世界热文:我市“牵手” 浙江清华长三角研究院

- 焦点热文:中交一公局集团与融通房地产集团签署合作协议

- 天天报道:中交一公局集团领导班子调整:韩国明不再兼任总经理职务

- 环球速递!外资周报第129期:加息预期再强化 交易盘大幅撤离

- 快看:课后运营服务商“好多素教”完成A+轮融资

- 天天热门:多家中小银行用利润转增注册资本 提升综合实力和抗风险能力

- 【环球快播报】首次超过40°C!英国史上最热一天:机场跑道被“晒化” 数百条铁路停运、限速

- 天天观焦点:现金管理类理财产品整改提速 部分银行调整申赎规则

- 世界热推荐:人民日报:数字人民币 为高质量发展添动力

- 环球快消息!江苏绿色信贷规模占全国十分之一 专家建议加强绿色金融基础配套|解码江苏高质量发展

- 每日速讯:英国有史以来气温第一次突破40摄氏度

- 焦点速讯:中企助力墨西哥首都 地铁现代化改造

- 关注:新沂:土地跟着项目走 精准保障促发展

- 每日热点:娄底经开区:“真材实料”服务“超级工程”

- 焦点资讯:张家界商务力助企业纾困增效

- 每日看点!数字人民币 为高质量发展添动力

- 环球微速讯:银保监会全流程规范保险销售行为 禁止强制搭售和默认勾选 禁止炒作停售及价格变动

- 天天实时:普京:取消俄谷物出口限制有利于改善国际粮食市场的状况

- 新资讯:海味啤酒节 今年搬到云上过

- 【世界独家】我市有力有序推进煤炭增产保供

- 全球视讯!竞企争相拍蒜、总经理“补刀” 谁为张小泉这波舆论添把火?

- 世界速看:盘活存量资源 鼓励自主经营 未来三年乡村民宿这样发展

- 【热闻】全国多位经销商代理“王老吉”被骗 广药集团:与自己无关 已报案

- 每日信息:每经热评|高温补贴范围亟待更新 新业态劳动者需更多关爱

- 每日关注!每经热评|打造诚信市场 北交所对违规行为应露头就打

- 简讯:银保监会就保险销售行为征求意见:产品及销售人员分级 禁止炒作停售及价格变动

- 【环球报资讯】猪价上涨后 养殖户的日子怎么样

- 环球热门:瑞银:中国电力市场改革节奏有望加快

- 当前播报:美国汽车协会:美国汽油零售均价9周以来首次跌下4.5美元

- 每日观察!从“叫板”到合作 长视频平台为何“妥协”?

- 【全球新视野】奇妙“数字山西”| 全国第17!山西数字经济发展指数出炉

- 快看点丨有新能源车险保费涨价15% 出险率、赔付率高是主因

- 【独家】广东通报7宗农村乱占耕地建房典型案例

- 焦点热门:6月理财公司产品发行量环比增长53.29% 平均业绩比较基准环比上涨8BP

- 热门:新指导意见促进乡村民宿高质量发展

- 当前消息!武汉:在特定区域探索运营自动驾驶的夜行公交

- 天天信息:异地生育医疗费用直接结算!广东省医保局权威回应群众关切热点问题

- 热点聚焦:1.6万亿!国家能源局发声 加快推进抽水蓄能项目开发建设

- 环球头条:天津上半年出口保持韧性 同比增长6.8%

- 最新:只赚不赔?半价买房 3年后房价上涨可原价购买另一半产权!“深企版”共有产权住房来了!

- 天天报道:能建城发2022年大学生新员工入职培训班正式开班

- 世界热点!风电+氢能综合利用 台州大陈岛奏响“绿岛小夜曲”

- 最新资讯:温情服务解难题 税企同心促发展

- 热点!北京上调社会保险缴费工资基数上下限:最低5869元 最高31884元!

- 天天热头条丨亚奥理事会宣布杭州亚运会新的举办日期

- 【全球快播报】农业农村领域“十四五”重点专项组织实施动员部署会召开

- 天天热议:冲击万亿目标:如何助力上海打造世界级生物医药产业集群?

- 每日头条!马斯克:我已将大脑上传云端 并与“虚拟自己”交谈过

- 焦点观察:江山市力解新生代企业家“成长烦恼”

- 全球观点:阿里云发布AnalyticDB数仓升舱解决方案

- 备受关注的旗帜和至臻如何选,国际妈咪详情汇总!

- 天天热头条丨每股不到1毛钱!魅族期权合约沦为A4纸 老员工:不在乎 就当作废了

- 【世界新视野】酒博会观察丨白酒变革浪潮已至 业内顶流争相创新

- 全球信息:“中轴线申遗的数字文创与多元想象”研讨会线上举行

- 世界视讯!北京农学院400余支暑期实践团奔赴基层一线

- 天天看热讯:济源城投集团:投资140亿元谋划实施金融岛、棚改等项目

- 焦点速讯:玛氏食品回应彩虹糖被指可致DNA改变:在中国市场生产的符合要求

- 环球观察:海信风冷卧柜新品190上市 推动冷柜行业持续升级

- 【新要闻】敢于创新 摆脱低端 国产宠物粮后来居上

- 当前时讯:百岁山成为WTT世界乒联的全球顶级赞助商

- 马斯克将在数天内反诉推特 纠纷或将陷入漫长的诉讼

- 世界观点:保险销售将迎新规:产品、销售人员分级管理,禁止炒作停售等

- 欧盟27个成员国一致批准《数字市场法》:不得滥用市场支配地位

- 美国半导体公司考虑反对《芯片法案》:仅对少数芯片制造商有利

- 通达日本大阪!今年中国邮政首条开通的国际货运航线

- 通用电气计划分拆组建三家独立公司 达到多年来业务削减的巅峰

- 淳安:推进电商兴农,助力山区发展促共富

- 临安:依托山区特色,临安电商助推共富显成效

- 守护打工人的出行自由,2022款瑞虎3x好价降临,十分贴心!

- 建德:电商助力产业优势重塑,推动发展领共富

- 又被曝悄悄下调主力显卡零售价 亚洲矿卡市场或迎巨变

- 格兰菲发布第一款图形和图像独显芯片 兼容银河麒麟

- 小米12SUltra硬件成本3479元 业内人士:偏差太大

- Intel官方否认A780显卡存在 5款显卡对标3060级别

- 机械硬盘出货量持续下滑 用户需求锐减 这是不争的事实了

- 天天实时:常熟“三构建”推动校地融合发展

- 环球热资讯!强化计量基础保障 提升计量服务能力

- 环球今亮点!政产学研共话绿色低碳标准化发展

- 每日头条!确定六大类重点任务

- 当前视讯!壮大创新创业集聚区

- 环球观焦点:企业诉求有了“绿色通道”

- 环球观速讯丨我国已批准发布 1800 余项国家计量技术规范

- 全球报道:日照国资国企经济“稳定器”作用凸显

- 天天即时看!《国民旅游休闲发展纲要(2022 — 2030 年)》提出保障旅游休闲时间等 10 项重点任务

- 每日快讯!罗格朗智能PDU 如何为能源大数据中心提升配电效率?