流量管理成为资本新风口,本地生活沃土打造4万亿新商机

2021-05-08 17:25:43来源:壹点网

去年,成功拿下电商平台的抖音将主战场转向本地生活,就在一个月前,抖音推出了本地生活团购板块,意图在餐饮为首的领域“大动干戈”。

抖音“同城”板块,已经上线了优惠团购、热门榜单、心动餐厅三个栏目,目前,已经有不少商家开始在店内放置抖音团购码。在这样的变化下,诞生了一个新的商机——流量管理赛道悄然崛起。

以餐饮为首的企业,正在试图通过短视频平台扩大自身的影响力,而不仅仅局限于以往美团这类图文为主形式的平台。抖音提供了一个新的流量入口,但如何获取新的流量红利?

从2018年开始,企业服务赛道重燃热情,资本在扫货TO B市场后,开始在消费领域寻找新的创新业务,而今,帮助餐饮为首的企业进行数字化升级、收获短视频红利的创业项目吸引了一级市场的热烈关注。

过去,图文团购的兴起诞生了美团这样的独角兽企业,而今,伴随短视频流量的发芽,企业流量管理赛道正在酝酿巨变。

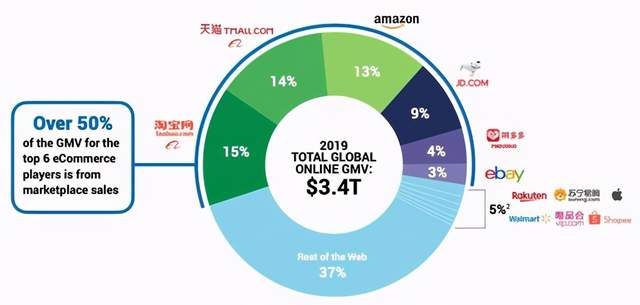

电商悄然试水“本地生活” 新商业模式发芽

早在2018年,抖音就曾试图通过团购券扩展本地生活的新战场。当时,抖音在内部秘密成立了POI团队,希望通过自建产品功能,内部打通交易闭环,在初次尝试失败,时隔2年,抖音卷土重回。对抖音,这意味着开拓增长的新领地,这种战略背后,是其通过短视频将吃喝玩乐变现的终极目的。

但必须一提的是,抖音这一剂杀招,直接深入了美团的腹地。看似跨界的竞争,为何抖音仍要坚持推进?

在美团的业务中,本地生活到店和酒旅一直是利润率最高的“现金牛”,2020年贡献了213亿元营收,尽管业务体量不如外卖大,但是经营利润率达到38.5%,远超外卖业务的4.3%。

这笔生意,对于抖音而言意义深远。对产品,打通了盈利闭环,对外,触发了更多商业接口,而不仅仅是停留在短视频的娱乐属性上。

内外相结合,让短视频未来的想象力充满诱惑。为了吃下未来,抖音在内部不断推进业务进度。

去年3月,抖音上线团购功能后,随即上线了酒店预订、门票预订功能,并推出达人探店任务来吸引流量。

完成初步搭建,抖音开始加速支付基础的建设。显示拿下支付牌照,而后,借春晚独家红包合作激活支付功能。

从效果看,这样的转化率很可观。餐饮团购功能已经在北京、上海、杭州、成都等地落地,截至3月17日,北京atta bj(西单老佛爷百货店)299元套餐已有7.7万人次抢购,卖了2300多万元;杭州市和一料理(黄龙店)已有4.7万人次抢购,1.3万人次收藏。

除了抖音,另一大短视频平台快手亦在最新版的“更多功能”中,新上线了“本地生活”这一重要入口。

无论是抖音还是快手,在社交电商3.0时代,社群拼团为首的本地生活真正的形成了一个健康的商业闭环,也提高了商品的流通效率。新的需求和流量入口,引出更多玩法和机会。

从需求到流量,本地生活出发新红利

不久前,快手高级副总裁严强在广州“2021光合创作者大会”表示,2021年快手将在直播电商2.0、本地生活、社交和社区三个方向发力。

快手将本地生活提到与电商和社交同一重量级别的计划上,展现出其在业务扩张上的野心。数据显示,从2014年至2018年,中国本地生活服务的市场规模在以年复合增长率41.3%的惊人速度不断扩大,预计将在2024年突破2.8万亿元。而艾瑞咨询的最新数据统计显示,万亿级的市场下,生活服务的线上渗透率也仅有12.7%。

本地生活这片蓝海,亟待开采。

当前,本地生活的龙头老大,当属美团无疑。经过多年的耕耘,美团已经“俘获”不少B端商家,并为其提供整个供应链的数字基础设施服务,完成了闭环生态的搭建。无论是抖音还是快手,短时间内无法撼动美团的地位。但是,他们的目标,长期看同样是打造诸如美团这样完整的闭环生态。

基因的不同,让多家平台的成长方式也有所不同。美团更倾向于需求搜索,抖音、快手则侧重于流量内容触达。

事实上,短视频采取的是沉浸式的“瀑布流”的播放形式,想要一边刷短视频,一边点外卖,这样的流程体验并不顺畅,前期更多的采用商家优惠劵到店核销或许更加靠谱,另外,美团与阿里的壁垒在于配送服务,这是抖音入局餐饮行业短期无法解决的难题。

更值得一提的是阿里的入局。在抖音、快手试水本地生活业务同一时期,阿里宣布重整本地生活业务,将支付宝升级为数字生活开放平台,目标是“未来三年,与5万服务商一起帮4000万服务业商家完成数字化升级”。

不可否认的是,拥有支付宝的阿里,在支付方面最具优势。就本地生活业务而言,支付宝可能是最好的生长环境。2017年的支付之战为支付宝带来了近10亿的用户,同时也接入了大量线下业态的B端商家,这成为了阿里在本地生活领域的优势。

相比之下,阿里在本地生活领域的优势主要集中在B端,而美团在B端和C端的发展都较为均衡。本地生活的新红利,巨头也要分一杯羹。

未来服务赛道风生水起 餐饮企业流量管理新说

高频、刚需,且变现模式成熟,让本地生活赛道一直是块让人眼馋的“香饽饽”。而在短视频切入本地生活后,周边的生态环境悄然发生了改变。焕发新生机的沃土,酝酿出新业态和赛道——企业流量管理。

餐饮成为首当其冲被改善的行业,餐饮赋能这个赛道有多大规模?

《2020中国餐饮业年度报告》显示,2019年我国餐饮收入4.7万亿元,同比增长9.4%。2020年1-7月份,受新冠肺炎疫情影响,我国餐饮收入1.8万亿,下降29.6%。虽然2020年餐饮行业遭受疫情打击,但我国餐饮行业稳中向好的趋势不变。

服务于4万亿的市场,数字化流量管理的蛋糕巨大。海量的空间,巨头们早已发现这一机会,2016年,美团点评曾做过一次统计,全国大大小小的餐饮SaaS、ERP服务商,约有两万多家。这是一个相当分散的市场,因此美团决意进入,所做的第一个动作是,对ERP服务商开放接口。除此之外,这几年,美团点评还陆续参股、收购了一些ERP和SaaS的服务商。

不过,美团想要同时分饰裁判和运动员并不容易,中小商家还是会忌惮美团的平台属性,更何况在短视频平台崛起后,更多的企业缺乏的是营销助理的角色。

去年,新冠疫情的到来,让更多的餐饮企业开始重视品牌营销的重要性。中国饭店协会在行业受疫情影响的专项调研显示,73%的企业复工复产率在10%以下,而头部大型连锁品牌餐饮企业的复工率要远远高于平均值,达到60%。随着复工复产进一步加速,部分品牌企业依托强大的品牌客户黏性以及超前的市场布局实现逆势扩张。这都说明了越是具备品牌的餐饮企业,抵抗风险的能力越强。

去年开始,不少商家开始在内部成立营销团队,试水抖音、快手等平台,为流量转化增添增量渠道。但从效果看,传统餐饮与短视频平台想要一拍即可,还是需要专业的服务商。未来,商户在平台配比上,主要取决于引流转化效果,但在越来越多的平台和新玩法下,只有通过借助第三方数字化管理平台才能呈现最佳的效果。

对于餐饮企业而言,无论是美团还是快手、抖音,都是自身营销的一环。但在玩法众多的短视频平台上,营销的难度提高了。尤其是在短视频平台推出本地生活功能的初期,如何快速获取平台的红利,从而快速实现流量变现成为重中之重。

在这样的背景下,商家的数字化运营竞赛已经开启。早在2018年,为餐饮企业赋能的相关企业,就已经备受资本的关注。比如外卖平台代运营、自动化营销SaaS系统、全案品牌策划等。

有经验的头部餐饮服务公司能迅速将传统餐饮商家推进到数字化赛道上来,商户能否在平台上赚到更多的钱,是这个模式能存活且长久发展的关键。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:hnmd003